2024年,中餐市场正在悄然发生变化。随着全球消费者对中餐的喜爱不断加深,从传统菜肴到创意小吃,再到数字化运营的创新实践,中餐正迎来更多发展的新机遇。

新的一年里,行业趋势的变化不仅仅体现在消费者需求的多元化,还反映在餐厅经营模式的升级与转型中。作为《中餐发展迎来更多新机遇》系列文章的上篇,我们将深入探讨当前市场中涌现的创新实践,为中餐行业的发展提供更多启发与可能性。

文 I WEFOOD餐饮咨询平台数据专家 Xiqiao Yin

编辑 I Lily

01

中餐食客最爱鸡肉

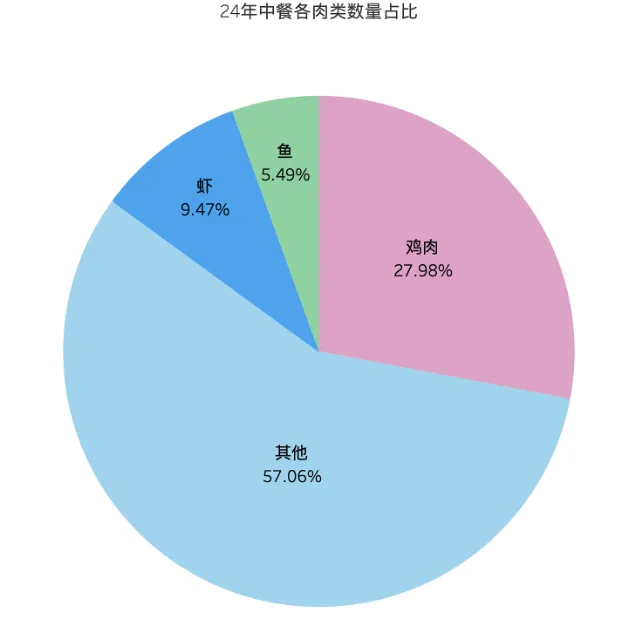

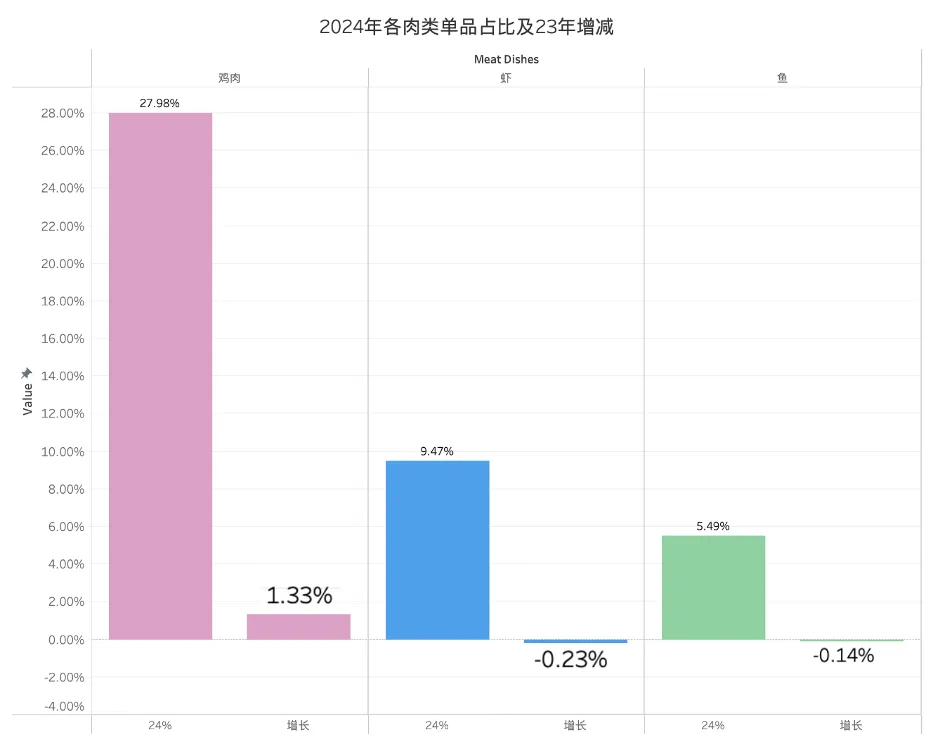

分析2023年与2024年中餐市场单品销售数据,可以明显看出,鸡肉仍然是最受欢迎的肉类。

2024年,鸡肉菜品占比达到27.98%,相比2023年增长1.33%,这一增幅在所有肉类中最高。这种趋势源于鸡肉在美式中餐中的核心地位,许多经典菜品如橙鸡、左宗棠鸡、芝麻鸡等,依旧是消费者的首选。这些菜品不仅符合美式口味偏好(甜咸、酥脆、浓郁酱汁),同时在快餐、外卖、堂食等多种场景下均表现出色,确保了鸡肉在市场上的持续增长。

鸡肉品类增长的背后,商家可以从以下几点来优化菜品:

● 深挖经典,升级风味:例如,围绕左宗棠鸡、芝麻鸡等传统菜品,开发低糖版、健康版、素食替代版,满足不同消费人群的需求。

● 创新融合,拓展新市场:结合当下热门趋势,如韩式、东南亚风味,推出更符合年轻人喜好的鸡肉新菜品。

● 优化供应链,提升性价比:鸡肉相较于牛肉、羊肉等更具价格优势,且鸡肉的销售量大。

虽然虾类和鱼类的市场占比略有下降(分别减少0.23%和0.14%),但整体保持稳定,仍是中餐市场的重要品类。这表明海鲜的消费需求依然强劲,尤其在高端餐饮和健康餐饮领域,虾和鱼仍具有较高的市场认可度。未来,商家可通过丰富海鲜菜品、优化供应链和控制成本,进一步提升消费者对海鲜产品的接受度。

▲24年中餐单品各肉类占比

▲23-24年中餐单品各肉类增减

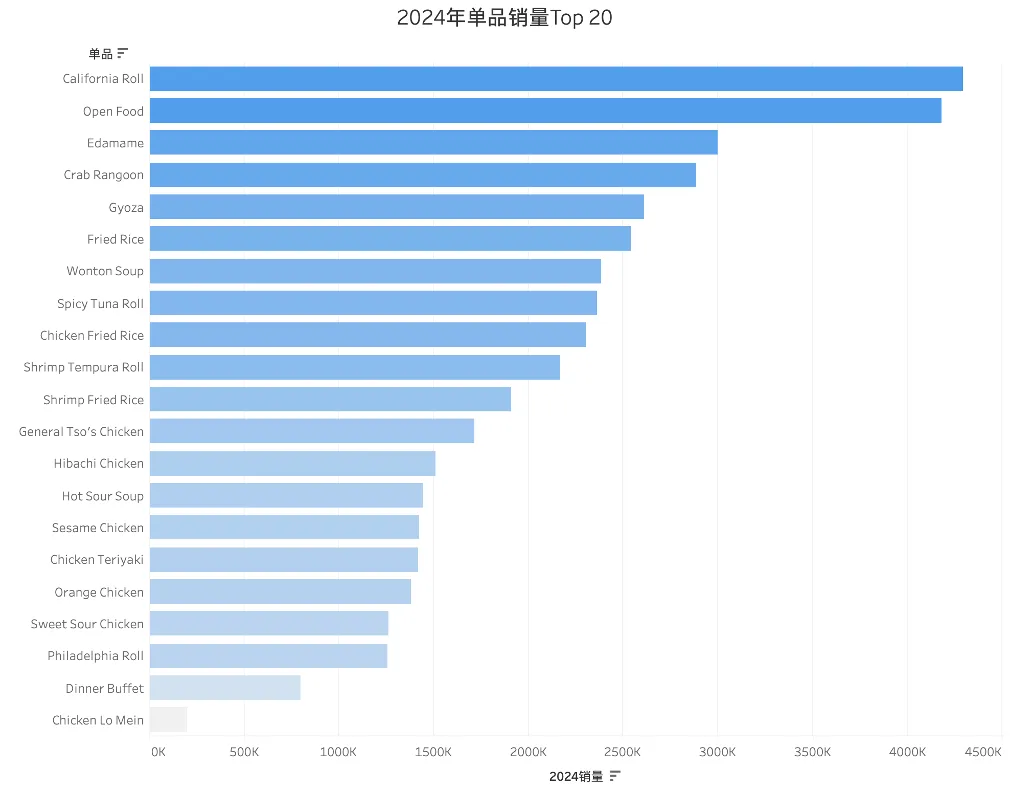

接下来分析23-24年销售量Top20大单品。

02

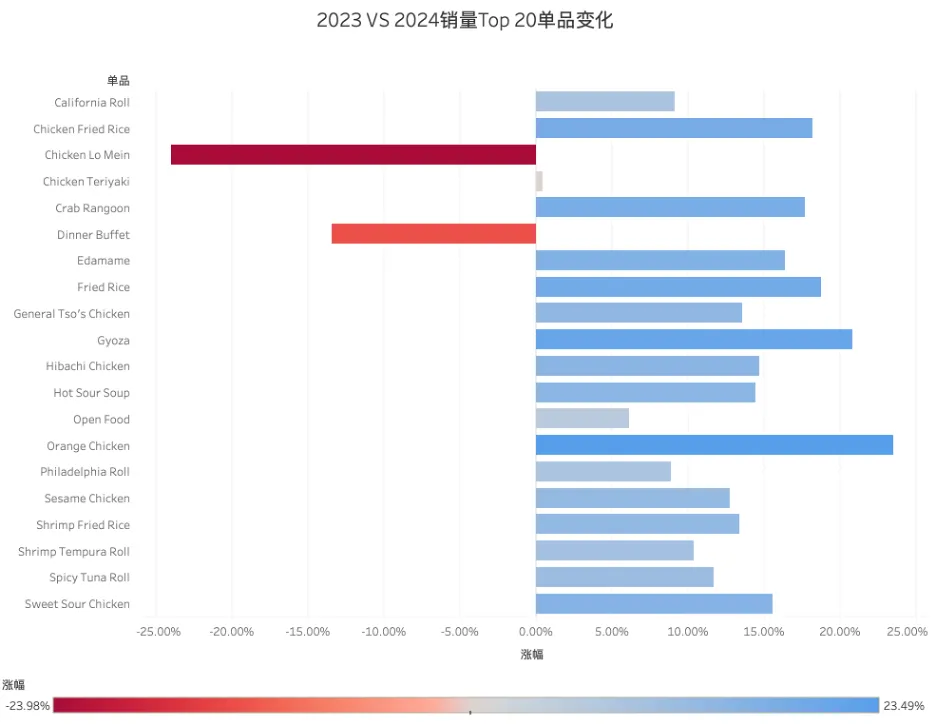

Buffet市场萎缩

从数据来看,Buffet整体销量下降24.98%,其中Lunch Buffet已跌出Top 20,Dinner Buffet销量也下降13.46%。这一趋势表明,自助餐模式在美式中餐市场的吸引力正在减弱,尤其是午餐时段的需求明显降低。可能导致Buffet市场萎缩的因素包括:

● 外卖与快餐的竞争加剧

随着外卖平台的发展,越来越多消费者选择灵活便捷的单点模式,而非花时间在Buffet餐厅就餐。尤其是午餐时段,外卖和快餐选项的便捷性更具优势,这可能导致Lunch Buffet的需求下滑。

● 市场口碑影响,Buffet 评分较低

通过Yelp等平台的评分数据可以发现,带有Buffet标签的中餐馆评分普遍较低,消费者对Buffet的评价相对不如其他类型的中餐。这可能与食品质量、用餐环境、服务体验等因素相关,影响了消费者的选择。

● 消费者饮食偏好变化,个性化需求增加

近年来,消费者更倾向于定制化、健康化的饮食方式,相比固定菜品、自助取餐模式,单点餐厅、外卖平台提供的个性化选择更受欢迎。此外,健康饮食趋势让部分消费者减少高热量、高碳水的Buffet摄入,转向更精致、营养均衡的餐饮选项。

03

Lo Mein销量下滑,或与炒饭品类竞争加剧

2024年,Chicken Lo Mein销量下降23.98%,是数据中跌幅最明显的中式主食之一。这一变化可能受到替代品竞争、消费者口味变化等多重因素的影响。

● 炒饭品类竞争激烈,市场份额被挤压

从数据来看,Fried Rice类整体销量增长16.99%,其中鸡肉炒饭(Chicken Fried Rice)增长18.17%,虾仁炒饭(Shrimp Fried Rice)增长13.38%,而综合炒饭(Fried Rice类)增长18.76%,表明炒饭类产品整体表现亮眼,成为中餐消费者的热门选择。这种趋势可能对Lo Mein的销量造成挤压。

● 口味变化:Lo Mein的吸引力或减弱

美式中餐市场近年来受到日韩、东南亚风味的冲击,如Pad Thai、乌冬面、Pho等亚洲其他面食逐渐占据一席之地,相较之下,Lo Mein的吸引力可能有所下降。此外,Lo Mein相对固定的酱油风味可能缺乏新鲜感,而炒饭可以更灵活地结合黑椒、蒜香、黄咖喱等口味创新,进一步增强市场竞争力。

随着消费者健康饮食需求的增加,商家有机会推出更健康的Lo Mein选择,如全麦Lo Mein、低油Lo Mein或蔬菜拌面等,以满足健康饮食的趋势,进一步吸引注重健康的消费者群体。

▲2024年销量Top 20大单品

▲2023 VS 2024销售量Top 20大单品

04

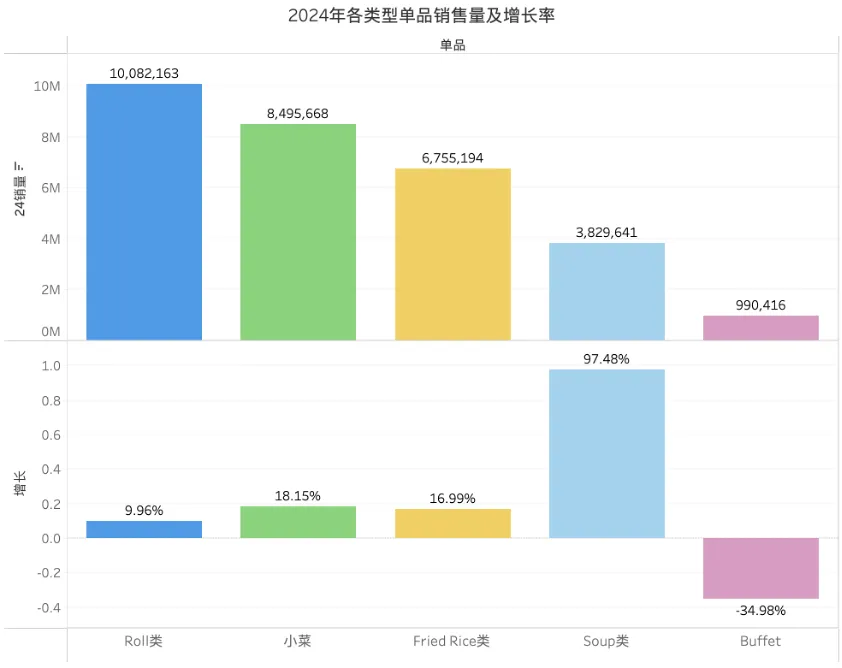

汤类销量大增,馄饨汤成为销量增长主力

2024年,汤类产品的销量增长显著,整体同比增长97.48%,表现出强劲的市场需求。其中,Wonton Soup销量同比增长252.42%,是增幅最大的单品,Hot Sour Soup销量也增长了14.45%。

● 口味经典且受众广泛

Wonton Soup和Hot Sour Soup属于中餐经典汤品,在市场认知度高,容易被不同年龄层和口味偏好的消费者接受。特别是Wonton Soup,以清淡、鲜美为主,不会因口味过重而局限消费群体。其包裹馅料的形式更贴近主食,有助于拓展其在轻食和小食领域的市场份额。

● 组合搭配,增强菜单灵活性

近年来,中餐厅不断创新汤品搭配和菜单设计。部分汤类单品可能搭配主食或其他菜品形成套餐,提升了消费者的点单频率。针对汤类销量的增长趋势,可推出更多场景化套餐,例如“汤+小菜”“汤+主食”的快餐组合,以提升点单转化率。

05

小吃类增长强劲,消费者偏好便捷轻食

小吃类产品在2024年迎来了显著增长,整体销量提升18.15%,其中Crab Rangoon增长17.68%,Gyoza增长20.83%,Edamame增长16.35%。

这些小吃不仅能够作为开胃菜,也可以搭配主餐,甚至独立成为便餐选择。尤其是像Gyoza这样的经典产品,不仅能够作为正餐的补充,还能满足消费者对便捷小食的需求,适用于多种消费场景,如社交聚餐、外卖,甚至夜宵等。

此外,小吃类菜品具备易于标准化和适合快餐化运营的特点,使其更便于规模化推广和持续优化,这也可能是销量提升的重要推动因素之一。消费者对快速、便捷、灵活的用餐体验的偏好,无疑进一步巩固了小吃类产品在市场中的地位。

▲2024年各类型单品销售量及增长率

不同菜品销售量增减的背后,反映的是消费者偏好便捷和多样化选择的趋势。然而,要在激烈的市场竞争中保持这种增长势头,仅靠菜品本身已不足够,餐厅更需要将目光投向营销领域。

06

营销成为中餐老板急需解决的一环

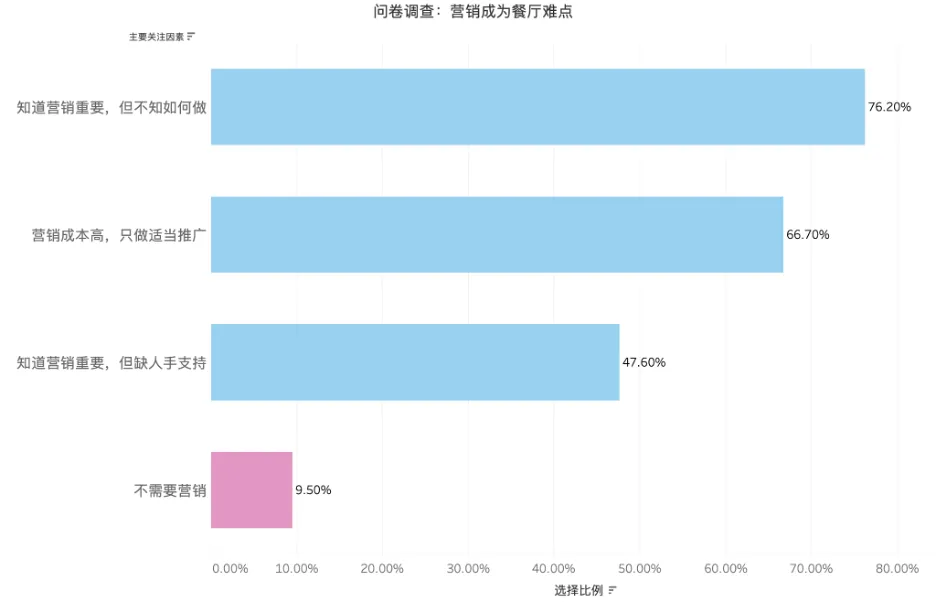

1、餐厅老板的共识:营销重要,但存在执行难题

根据问卷调查数据显示,76.20% 的餐厅老板认为营销重要,但不知道如何开展有效的营销工作,这反映出市场主体对营销意识的提升。然而,缺乏系统性指导成为他们最大的障碍。此外,47.60% 的人表示缺少人手支持,这表明餐厅在运营过程中面临人员和资源配置的瓶颈。

与此同时,66.70% 的老板认为营销成本过高,只能选择适当推广。这一现象表明,许多中餐厅在面对预算限制时,更倾向于进行被动营销,导致营销效果不足甚至浪费资源。而选择“不需要营销”的比例仅为9.50%,说明绝大多数中餐厅已经认识到营销的重要性,但整体行业在实际行动上仍存在较大差距。

▲问卷调查:营销成为餐厅难点

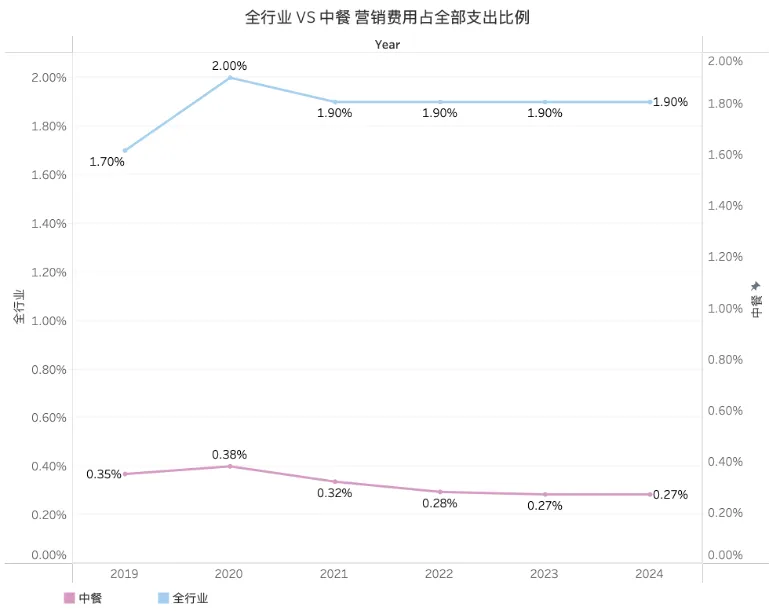

2、中餐厅营销投入低于行业平均,需加大资源配置

从历年数据来看,中餐厅的营销费用占总成本比例远低于行业平均水平。

● 全行业营销费用占比:2019年为1.70%,2020年上升至2.00%,之后维持在1.90%。

● 中餐厅营销费用占比:2019年为0.35%,2024年降至0.27%,呈持续下降趋势,仅为行业平均水平的1/7左右。

这一趋势表明,中餐厅在整体竞争中的营销投入严重不足,无法与其他类型的餐厅匹配相应的市场推广资源,进一步导致品牌知名度和市场份额的萎缩。

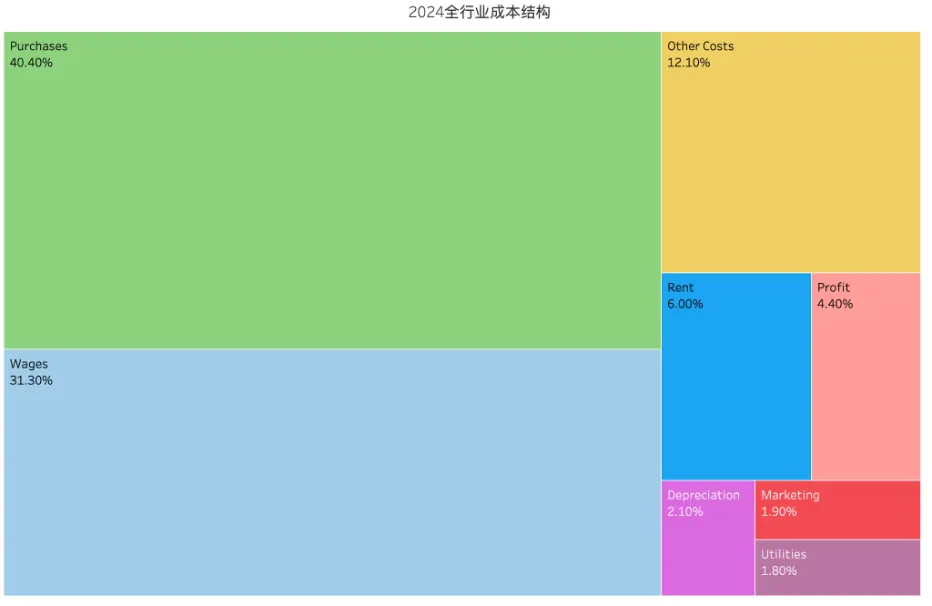

此外,2024年成本结构数据显示,全行业营销费用占比为1.9%,而中餐厅仅为0.27%,再次凸显中餐厅在营销资源分配上的不足。

▲全行业 VS 中餐 营销费用占全部支出比例

▲2024年全行业餐各支出比例

.webp)

▲2024年中餐各支出比例

接下来,中餐老板需要如何突破这些瓶颈,找到更高效的营销方式,将成为制胜关键。经过和不同餐厅老板的采访,我们总结出四种方法可供参考:

1、借助社交媒体进行内容营销

社交媒体平台已经成为低成本、高回报的推广渠道,非常适合中小型餐厅使用。通过TikTok、Instagram和YouTube等平台发布短视频,如展示菜品制作过程、餐厅环境或顾客用餐体验,能够以直观、生动的形式吸引消费者。尤其是短视频内容不仅能够展现中餐的烹饪艺术,还能刺激消费者的食欲,为餐厅带来更大的曝光度。对于小型餐厅来说,这种无需额外投入巨资的策略是吸引本地消费者的最佳选择。

2、与探店博主合作,利用第三方视角

本地探店博主的推荐是建立品牌信任感的高效方式,尤其适合预算有限的餐厅。博主通过真实用餐体验,以第三方的角度分享餐厅特色,能够快速吸引美食爱好者和本地消费者的关注。通过为博主提供免费试吃、折扣或小礼品,不仅能够节省资金,还能获得精准的推广效果,提升餐厅在目标客群中的吸引力。

3、利用电子邮件营销 Email Marketing

在美国市场,订阅邮件是消费者获取优惠和新品信息的常用方式之一。通过引入如Mailchimp等电子邮件营销平台,餐厅可以设计并发送针对性强的邮件内容,如新品发布、节日促销、独家折扣或品牌故事。尽管初期需要投入一定的设计和管理成本,但电子邮件的精准触达能力和低后续运营费用,使其成为高性价比的数字化推广工具。

4、推出会员制 Loyalty Program

会员制是提升顾客忠诚度和复购率的有效手段,尤其适合希望建立长期竞争力的餐厅。通过专业的会员管理系统,餐厅能够记录消费数据,设计积分奖励计划、会员折扣或生日专属礼券等方式,吸引消费者参与长期消费链条。此外,高端餐厅可以推出VIP专属活动,提高顾客的参与感与品牌认同。虽然初期需要投入系统开发或订阅成本,但会员制带来的长期回报能够显著增强餐厅的盈利能力。

2024年,中餐行业的创新浪潮才刚刚开始。从产品到营销,从消费者洞察到资源配置,每一个环节都孕育着新的突破点。作为这场变革中的重要一环,中餐厅老板们需要以开放的心态拥抱变化,抓住新的发展机遇。